Quel Case Pour Les Frais Reel

Les frais professionnels peuvent faire l'objet d'une déduction fiscale sur-mesure pour le calcul de l'impôt 2022. Une option intéressante à condition de dépasser le montant de la déduction de 10% appliquée automatiquement. Les informations à connaître pour calculer le montant des frais réels à déduire sur les revenus 2021.

Frais réels ou déduction fiscale de 10%, quel choix pour l'impôt 2022 ?

Frais professionnels : déduction par défaut ou selection pour les frais réels

Lorsqu'on est salarié, l'administration fiscale permet à chacun de bénéficier d'une déduction fiscale pour tenir compte des frais professionnels 2021 pour le calcul de l'impôt sur le revenu en 2022 (IRPP ou IR 2022) :

- soit une déduction forfaitaire de 10% (on parle dans le langage courant d'abattement cascade frais professionnels) appliquée par défaut

- soit une déduction des frais nécessaires à l'exercice de la profession du contribuable cascade leur montant réel. C'est la raison cascade laquelle on parle de frais réels.

L'option pour les frais réels ne présente united nations intérêt que si les frais professionnels payés en 2021 dépassent 10% de la somme des revenus d'activité et des indemnités ou remboursements pour frais d'emploi versés par fifty'employeur.

Option individuelle et annuelle dans la déclaration de revenus

Chacun a le droit de choisir le mode de déduction des frais professionnels le plus intéressant selon sa situation, y compris à l'intérieur du foyer financial. En d'autres termes, 50'option pour les frais réels n'est pas conjugalisée, ni familialisée, elle est personnelle. Exemple : dans un couple avec deux enfants à accuse dont l'un travaille, monsieur peut opter cascade la déclaration au réel, madame séparément pour la déduction de 10% et leur enfant majeur pour l'selection qui lui est la plus favorable.

Ce choix due south'effectue dans la déclaration des revenus 2021 cascade cette année (cases 1AK, 1BK, 1CK, 1DK, 1EK…) uniquement. Il northward'est donc pas définitif : les compteurs sont remis à zéro fifty'année suivante et le mode de déduction appliqué automatiquement en 2023 sur les revenus 2022 sera la déduction forfaitaire de x%.

Effectuer une simulation avec et sans déduction des frais réels

Pour savoir s'il vaut mieux conserver la déduction de 10% ou demander à déduire le montant des frais réels, on peut effectuer une simulation à fifty'aide de 50'outil de calcul de l'impôt 2022 anonyme et gratuit mis à disposition sur le site impots.gouv.fr. Il faut alors effectuer deux calculs : united nations avec et l'autre sans déduction des frais réels.

En revanche, si les frais professionnels sont supérieurs à 10% au revenu déclaré, l'option pour la déduction des frais réels reste intéressante pour deux raisons (outre le montant d'IR) :

- le revenu financial de référence (RFR), qui sert aux administrations et organismes sociaux pour fifty'ouverture de certains droits, est minoré

- le taux de prélèvement à la source (PAS) est inférieur pour la période du 1er septembre au 31 août qui suit la déclaration de revenus

Frais réels déductibles ou déduction de x%, exemple de calcul

Exemple de calcul pour un célibataire sans enfant (1 part fiscale), percevant 45.000 euros de salaires et ayant 5.000 euros de frais professionnels déductibles.

Calcul n°1 : déclaration avec choice pour la déduction des frais réels

Salaire déclaré case 1AJ : 45.000 euros

Frais réels déclarés case 1AK : 5.000 euros

Revenu net imposable : twoscore.000 euros

IR : 5.922 euros

Revenu fiscal de référence (RFR) : xl.000 euros

Taux du PAS au 1er septembre 2022 : thirteen,two%

Calcul northward°2 : déclaration avec déduction forfaitaire de 10%

Salaire déclaré case 1AJ : 45.000

Déduction forfaitaire ten% : 4.500 euros (régime fiscal par défaut, case 1AK non renseignée)

Revenu net imposable : 40.500 euros

IR : 6.072 euros

Revenu financial de référence (RFR) : 40.500 euros

Taux du PAS au 1er septembre 2022 : 13,5%

Dans cet exemple, le fait de déclarer au réel représente une économie d'impôt de 150 euros.

Repas hors domicile : calcul des frais de repas 2021 déductibles

Pour pouvoir déduire ses frais de nourriture au titre de la déduction des frais professionnels au réel, il faut être en mesure de prouver que l'on est dans fifty'obligation de déjeuner hors domicile (temps de interruption, altitude home-travail important) et que l'on supporte des frais supplémentaires de nourriture par rapport à un repas pris à la maison.

Attention ! Le fait d'opter pour les frais réels implique aussi d'ajouter au salaire net imposable en bas du bulletin de paie de décembre le montant des indemnités de repas versées par l'employeur, si ce dernier prend en charge une partie des dépenses.

Calcul en l'absence de restaurant d'entreprise et de titres restaurant

Exemple de calcul pour un salarié à temps plein (218 jours travaillés par an) :

Frais de eating place : 12 euros par midi

Valeur fiscale d'un repas à domicile pris en 2021 : 4,95 euros

Montant des frais de repas déductibles par jour : 12 – 4,95 = 7,05 euros

Montant total annuel des frais de nourriture déductibles : 7,05 x 218 = i.536,9 euros arrondis à ane.537 euros

Tout salarié contraint de déjeuner hors domicile et ne disposant pas de eating house collectif mis à disposition sur son lieu de travail ou à proximité (ou pour cause de temps de pause méridienne insuffisant) peut déduire ses frais de repas, mais pas en totalité.

Les frais déductibles réellement pris en compte sont égaux à la différence entre le montant payé pour le repas et le prix d'united nations repas pris à la maison, fixé à 4,95 euros par le fisc cascade la déclaration 2022 (pour rappel 50'an passé : 4,90 euros en 2021 sur les revenus et charges 2020).

Ce way de calcul south'applique à condition de disposer de « justifications complètes et précises » exige le fisc. Dans le cas contraire, « l'existence de frais supplémentaires de repas est présumée et les frais supplémentaires sont évalués à 4,95 euros par repas ». Cela vaut aussi pour 50'exemple suivant.

Calcul en 50'absence de restaurant d'entreprise et avec titres restaurant

Exemple de calcul cascade un salarié à temps plein (218 jours travaillés par an) :

Frais de restaurant : 12 euros par midi

Valeur fiscale d'un repas à domicile pris en 2021 : 4,95 euros

Valeur du titre eating house : 9 euros

Part employeur du titre restaurant (contribution de 50%) : 4,v euros

Montant des frais de repas déductibles par jour : 12 – iv,95 – 4,50 = 2,55 euros

Montant total annuel des frais de nourriture déductibles : ii,55 ten 218 = 555,9 euros arrondis à 556 euros

Lorsque le salarié, dans les mêmes conditions d'éloignement de son abode et ne disposant pas de service de restauration collective, bénéficie de titres restaurant (Ticket Eating place, Chèque Déjeuner, Chèque de Table, Pass Restaurant Sodexo, Lunchr), la somme qu'il peut déduire au titre des frais de repas ne représente que les sommes restant à sa charge au-delà de la valeur du repas à habitation. Il faut donc exclure la contribution de l'employeur au financement du titre restaurant (soit fifty à threescore% de son montant) du calcul.

Peut-on déduire les frais de cantine d'entreprise ?

Les frais de repas pris en cafétéria ou en restaurant collectif d'entreprise (ou d'administration pour la fonction publique) sont déductibles selon le même principe : seuls les frais de nourriture hors foyer au-delà de four,xc euros peuvent être pris en compte.

Exemple de calcul pour united nations fonctionnaire à temps plein (218 jours travaillés par an) :

Frais de repas : card à 9 euros

Valeur fiscale d'un repas à dwelling pris en 2021 : 4,95 euros

Montant des frais de repas déductibles par jour : 9 – 4,95 = 4,05 euros

Montant full annuel des frais de nourriture déductibles : 4,05 x 218 = 882,9 euros arrondis à 883 euros

Frais kilométriques : usage professionnel du véhicule et trajet habitation-travail

L'utilisation d'un véhicule personnel (voiture, moto, scooter) peut faire 50'objet d'une déduction au titre des frais réels :

- à raison d'un seul aller et retour par jour dans le cadre du trajet domicile-travail. Sauf cas particuliers, la déductibilité northward'est admise par le fisc que dans la limite d'une distance parcourue de 40 kilomètres (km) entre la maison et le lieu de travail, soit fourscore km quotidiens maximum.

- pour l'usage du véhicule du salarié à des fins professionnelles.

Barèmes et outils de simulation sur impots.gouv.fr

Le barème kilométrique 2022 a été publié par arrêté publié le xiii février 2022 au Journal Officiel. Il est disponible en cliquant sur le lien hypertexte qui précède. Conformément à l'annonce faite par le gouvernement le mardi 25 janvier 2022, ce barème a connu une revalorisation exceptionnelle de 10%, pour tenir compte de la hausse des prix à la pompe, qui pèse sur le budget des automobilistes, en particulier des plus gros rouleurs.

Le fisc publie chaque année des barèmes destinés à évaluer les frais d'automobile ou de deux-roues (appelés barèmes kilométriques) et met à disposition un outil de calcul destinés à effectuer une simulation du montant des frais kilométriques.

On notera que le barème kilométrique 2022 est plafonné tant pour la puissance fiscale des voitures (à vii chevaux fiscaux) que des deux-roues (five CV). Les utilisateurs de véhicules puissants sont donc pénalisés : par exemple, un Volkswagen Tiguan 2.0 TSI 180, dont la puissance fiscale est de xi CV, est pris en compte de la même façon que le modèle 1.4 TSI 125 Trendline à 7 CV de puissance fiscale alors qu'il consomme davantage de carburant et qu'il coûte plus cher à assurer.

Les barèmes de 50'administration fiscale prennent en compte (quel que soit leur montant effectif) :

- la dépréciation du véhicule

- les frais de réparations et d'entretien

- les dépenses de pneumatiques

- la consommation de carburant

- les primes d'assurance

Mais ils ne tiennent pas compte :

- des frais de stationnement (parcmètres, parking)

- des frais de péage d'autoroute

- des intérêts annuels d'un crédit auto

Ces dépenses peuvent donc faire fifty'objet d'une déduction en plus des frais kilométrique issus du barème, à status de pouvoir être justifiées.

Il est possible de ne pas utiliser le barème kilométrique, notamment en ayant recours au barème des frais de carburant au kilomètre pour le calcul des dépenses de carburant. Une liberté déclarative à vos risques et périls : les services des impôts exigent que le montant total des frais déductibles (hors frais non pris en compte dans le barème) soient compris dans une limite égale au montant obtenu… par 50'utilisation du barème pour un véhicule de 7 CV (5 CV pour une moto).

Aide au calcul des frais réels kilométriques : exemples avec des voitures parmi les plus vendues

Le calcul à effectuer dépend de deux critères : la puissance fiscale (ou puissance administrative) du véhicule et la distance parcourue. En fonction des variables utilisées, la formule de calcul diffère. C'est ce que montrent les différents exemples de calcul des frais de déplacement déductibles réalisés ci-dessous avec des modèles d'automobiles figurant parmi les plus vendus en France ces dernières années (sur la base du barème 2022) :

- Altitude parcourue de 3.000 km en 2021 avec une Renault Zoe R110 Intens 2019 (puissance fiscale two CV) :

montant des frais kilométriques : 3.000 10 0,502 x 120% = 1.807 euros (i.446 euros hors bonus)

Un bonus est accordé à compter de la déclaration 2021 des revenus 2020 : le montant des frais de déplacement calculés en cas d'utilisation d'un véhicule électrique est en effet majoré de 20% - Distance parcourue de iv.500 km en 2021 avec une Peugeot 2008 ane.6 BlueHDi 120 ch Crossway S&Southward (puissance fiscale half-dozen CV)

montant des frais kilométriques : four.500 10 0,631 = two.839 euros - Altitude parcourue de 6.000 km en 2021 avec une Peugeot 208 1.half-dozen BlueHDi 75ch Active Business S&Southward v portes (puissance fiscale 3 CV) :

montant des frais kilométriques : (6.000 ten 0,3) + i.007 = 2.807 euros

- Distance parcourue de 8.000 km en 2021 avec une Renault Clio one.2 16v 75ch Zen 5 portes (puissance fiscale 4 CV) :

montant des frais kilométriques : (8.000 x 0,323) + 1.262 = 3.846 euros

- Distance parcourue de 25.000 km en 2021 avec un Dacia Duster 1.2 TCe 125ch Silver Line 4X2 (puissance fiscale 7 CV) :

montant des frais kilométriques : 25.000 ten 0,446 = 11.150 euros

Calculs ci-dessus effectués à partir du barème kilométrique 2022.

Liste d'autres frais réels déductibles

En plus des frais de repas hors foyer et des frais d'usage du véhicule personnel à des fins professionnelles, il existe nombre de dépenses déductibles au titre des frais réels (liste non exhaustive) :

- frais de voyages ou de déplacements professionnels (transport, nourriture, hébergement)

- frais de vêtements spéciaux : frais d'achat (uniforme, bleu de travail, blouse, etc.) et d'entretien en cas de travaux très salissants, sous réserve de produire des justificatifs sur demande

- frais de déménagement sous conditions

- frais de documentation professionnelle : dépenses engagées cascade se perfectionner dans 50'exercice de sa profession (ouvrages professionnels, frais d'abonnement à des revues professionnelles, etc.)

- frais de double résidence (sauf pour convenance personnelle)

- frais de stage de germination professionnelle pour un salarié ou un chômeur inscrit à Pôle emploi (sous conditions)

- dépenses consenties pour 50'obtention d'united nations diplôme ou d'une qualification professionnelle, à l'exception des charges de remboursement (capital + intérêt) d'un prêt étudiant

- cotisations syndicales et cotisations salariales au CE (comité d'entreprise) : dans ce cas, on ne peut pas prétendre à la réduction d'impôt égale à 66% des sommes versées (règle de not-cumul des avantages fiscaux)

- dépenses au titre des locaux professionnels ou si fifty'employeur ne met aucun bureau ni local à disposition du contribuable cascade exercer son métier (déduction limitée à une quote-part du loyer, des frais d'entretien et/ou de chauffage correspondant à la pièce du logement retainer de bureau)

- achat d'ordinateur : dépenses prises en compte en cas d'achat personnel et d'usage professionnel partiel ou en totalité. Seule la dépréciation de la valeur du PC est alors déductible à raison d'un amortissement par tiers sur 3 ans.

Calcul et déclaration des frais réels sur Impots.gouv.fr

Pour déclarer ses frais réels en ligne, il faut utiliser united nations module spécifique de déclaration (démonstration effectuée sur la base of operations de l'outil 2022).

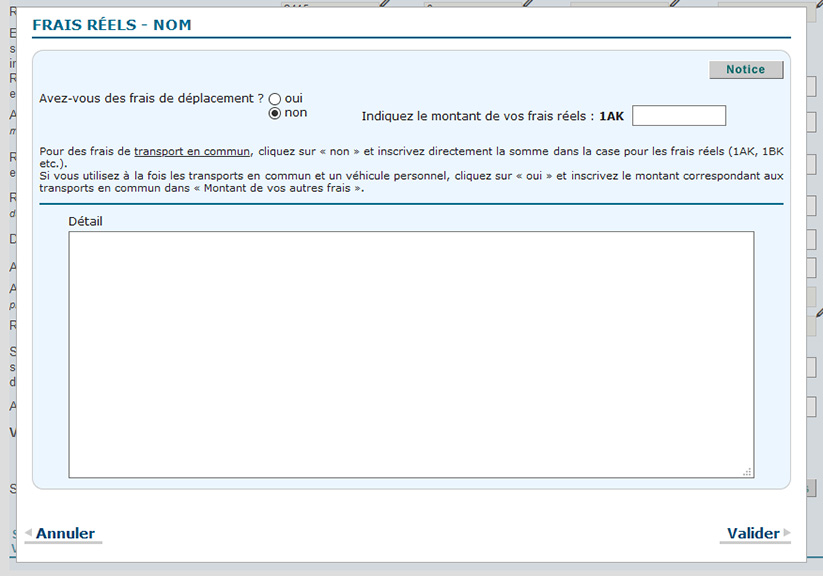

- Étape 1

Dans la rubrique « Traitements, salaires », il faut cliquer sur le bouton « option frais réels » pour chaque déclarant (déclarant 1, déclarant 2, chaque personne à charge ou ayant fait l'objet d'united nations rattachement au foyer fiscal). Une fenêtre spécifique apparaît, intitulée FRAIS RÉELS – NOM DU DÉCLARANT.

- Étape 2

En présence de frais de déplacements, cocher la example « oui ».

Si « oui », indiquer le choix d'utiliser le barème kilométrique « oui » ou « non ».

Si oui, il faut choisir dans les différents menus déroulants le nombre de véhicules, le blazon (automobile, cyclomoteur, moto, scooter), le type de carburant (essence, diesel fuel, électrique, hybride, GPL, hydrogène) et la puissance authoritative (3 CV et moins, iv CV, 5 CV, vi CV, 7 CV et plus). - Étape iii

Il faut alors saisir le nombre de km parcourus dans l'année 2021 à droite dans le gnaw prévu à cet effet ainsi que les éventuels autres frais de déplacement dans une case dédiée (le détail de ces frais est à renseigner dans le champ « Détail » en bas de la page).

À noter : il est possible de reporter toutes les informations saisies en 2021 en vue soit de les valider, soit de les mettre à jour.

Une fois toutes ces informations saisies, le calcul des frais réels s'effectue automatiquement. En particulier, en cas d'utilisation dubarème kilométrique, le montant des f rais de déplacement pris en compte est calculé de façon automatique dès la saisie du nombre de km parcourus dans fifty'année. - Étape 4

Enfin, il faut cliquer sur le bouton valider qui permet reporter le full des frais réels en case 1AK, 1BK, 1CK, 1DK, 1EK (selon le déclarant qui choisit l'option)…

Attention ! Si plusieurs membres du foyer fiscal optent cascade les frais réels, il faut répéter l'opération pour chacun des déclarants.

Lorsque les frais contributor uniquement à l'usage de send en commun, il faut inscrire directement la somme correspondante dans la case prévue pour les frais réels (1AK, 1BK, 1CK, 1DK, 1EK, 1FK).

Quel Case Pour Les Frais Reel,

Source: https://www.toutsurmesfinances.com/impots/frais-reels-comment-calculer-la-deduction-des-frais-de-repas-et-des-frais-kilometriques.html

Posted by: moralesdarke1999.blogspot.com

0 Response to "Quel Case Pour Les Frais Reel"

Post a Comment